北极星储能网获悉,深圳市远信储能技术股份有限公司(以下简称远信储能)已于1月9日正式向香港联交所提交主板上市申请,标志着企业资本化进程迈入关键阶段。这家成立于2019年的企业,虽属储能领域的新锐力量,但凭借快速的技术整合与市场落地能力,已发展成为涵盖设备研发、系统集成及项目运营的全链条服务商。

核心业务占比跃升至92.7%,但均价两年跌去65%

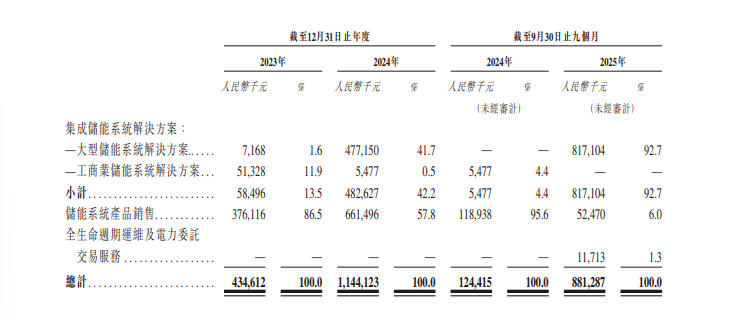

公告披露,远信储能营收实现跨越式增长:2024年全年收入达11.44亿元,较2023年的4.35亿元同比大幅增长163%;2025年前三季度录得8.81亿元,维持强劲发展态势。

其收入结构呈现明显转型趋势,其集成储能系统解决方案取代产品销售成为核心业务,收入占比从2023年的13.5%跃升至2025年前三季度的92.7%,推动整体业绩快速提升。

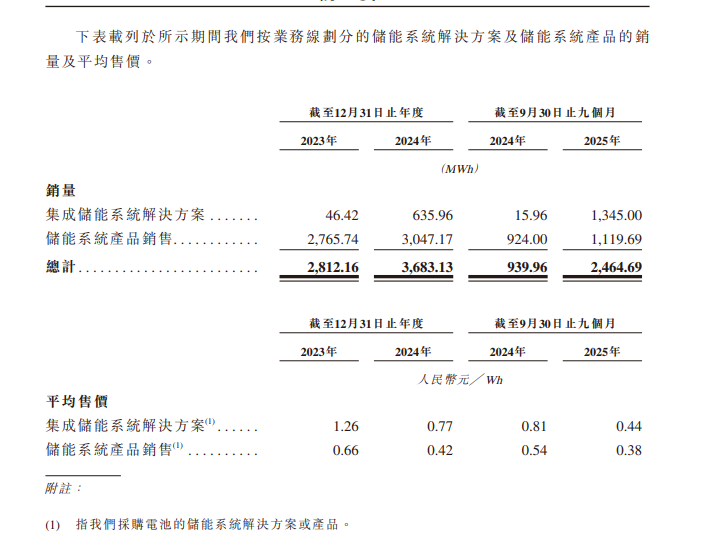

与销量火箭式攀升形成刺眼对比的是价格的自由落体。该业务的平均售价从2023年的每瓦时1.26元人民币,骤降至2024年的0.77元,再到2025年前三季度的0.44元。在不到两年时间内,累计跌幅高达65%,实现了“腰斩再腰斩”。其另一块“储能系统产品销售”业务均价也从0.66元/Wh跌至0.38元/Wh。

新业务毛利率高达75.8%,驱动“设备+运营”双轮模式

盈利方面,远信储能总毛利由2023年的9382.6万元增至2024年的2.04亿元,但毛利率同期从21.6%微调至17.8%。2025年前三季度,毛利回升至1.62亿元,毛利率恢复至18.3%,显示盈利质量逐步改善。值得注意的是,大型储能系统解决方案已成为毛利增长的核心引擎:该类业务毛利从2023年的82.3万元跃升至2024年的9399万元,2025年前三季度突破1.5亿元,毛利率始终稳定于18%-20%之间。

而储能系统产品销售业务的毛利则从2024年的1.08亿元(毛利率16.4%)收窄至2025年前三季度的285万元(毛利率5.4%),反映业务重心显著转移。

更具战略意义的是,2025年前三季度该司拓展出全新的业务板块——全生命周期运维及电力委托交易服务,实现毛利888万元,毛利率高达75.8%。这不仅优化了整体利润结构,更标志该企业正由“设备销售”向“设备+运营”双轮驱动模式升级。

全球出货跻身前五,业务覆盖超10GWh

根据招股文件,远信储能本次IPO募集资金将主要用于三大方向:强化技术研发与软硬件协同能力、加速海外市场拓展与本地化布局、推进生产基地智能化升级以提升规模交付效率。

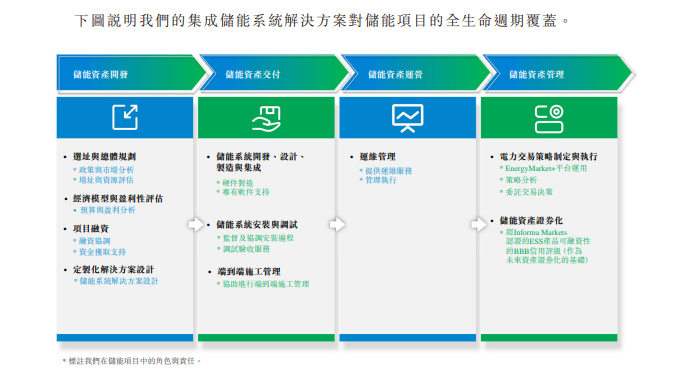

产品体系上,远信储能提出“软硬一体、多场景覆盖”策略,形成GridUltra与VenturePro两大硬件产品系列,分别面向电网侧/发电侧大型储能和工商业用户侧场景。GridUltra主打高安全与长循环寿命,VenturePro则侧重模块化设计与高效温控,支持灵活扩容。

软件生态方面,远信储能构建了以EnergyEMS/EnergyHub和EnergyCloud为核心的“边云协同”,可实现本地控制与跨站点的集中数据管理;增值工具则包括专注于电力市场交易决策的EnergyMarket+、提供AI驱动数据分析与优化的EnergyNexusAI,以及专注于运维管理的EnergyOMS。这套软件系统不仅是产品的“大脑”,更是公司实现储能资产全生命周期服务、深度挖掘资产金融价值的关键工具。

整体来看,该公司在储能市场的布局已逐步转向以大型储能系统为核心、以运营服务为利润补充的发展路径。根据弗若斯特沙利文2024年行业调研数据显示,其在全球储能资产全生命周期解决方案领域表现突出,凭借年出货量达3.7 GWh的规模,成功跻身全球前五大供应商行列。

目前,远信储能业务已覆盖中国、美国、日本、匈牙利、波兰、西班牙、墨西哥、肯尼亚及布基纳法索等多个市场。截至最后实际可行日期,已为约100名客户提供总容量超过10GWh的储能系统解决方案及产品。

发表评论