根据ICC鑫椤锂电统计,2025中国隔膜出货量达到了345亿平米,同比增长达到58.7%。 其中湿法隔膜出货量284亿平米,干法隔膜产量61亿平米,干法隔膜占比下降至17.6%。

市场格局方面:

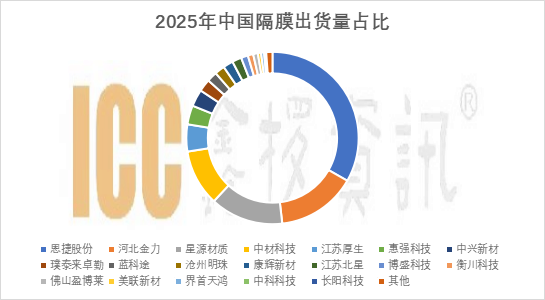

恩捷股份作为龙头企业,市占率仍然维持在三成以上,TOP4企业占据全市场72.5%以上的市场份额,整体持平,TOP4排名出现了一定的变动。

由于干法市场受到整体干湿法切换的影响,干法隔膜份额进一步至17.6%左右,目前仅有部分动力、 户储、 少量大型储能项目批量使用干法隔膜,预计2026年随着下游大厂动力的进一步干湿法切换,干法隔膜占比将进一步下降至15%以下。

产能投放方面:

国内的新增产能投放整体告一段落,虽然目前头部企业恩捷股份、星源材质、河北金力仍然有少量产能持续投放,但在行业之前整体大面积亏损,以及行业反内卷的情况下,新增产能规划行业整体明显放缓。

根据ICC鑫椤锂电统计,全年中国隔膜行业的平均产能利用率为75%,其中湿法隔膜行业产能利用率超过80%, 干法隔膜行业产能利用率不到五成。但随着下半年整体下游电池市场超预期的表现,目前湿法隔膜行业的整体产能利用率已经高达90%以上,预计2026年全年湿法隔膜行业将保持9成以上开工率。

从隔膜行业的经营情况来看:

行业在经历了3年的行业下行周期后出现了明显的行业反转,供需结构彻底扭转,行业从供大于求到目前的供不应求,随之带来的隔膜价格的上涨,目前包括龙头厂商在内的头部厂商单平米盈利能力均已经实现扭亏为盈,行业反内卷的初步目标已经达成,市场格局也在逐步优化,包括佛塑集团并购河北金力,正式进入资本市场,恩捷股份拟并购蓝科图都将进一步改善市场竞争的局面。

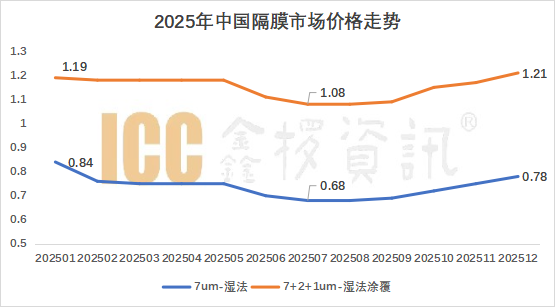

价格方面:

隔膜价格在2025年完成了“V型反转”, 在二季度及三季度达到了历史低位,随后隔膜价格大幅反弹。行业反内卷、下游锂电需求超预期、供需结构反转都是价格反弹的主要原因。

根据ICC鑫椤锂电统计,2025湿法隔膜7um价格下降7.1%, 湿法隔膜7+2+1um价格上涨1.7%,然而2025年12月湿法隔膜7um价格相比于年内低点上涨了14.7%,湿法隔膜7+2+1um价格相比于年内低点上涨了12%。

行业趋势:

1.干法需求进一步萎缩,随着2026年下游大厂进一步“干湿法”切换,湿法需求将进一步扩大,干法需求进一步萎缩。

2.5um超薄湿法隔膜的应用进一步扩大,预计2026年龙头公司的应用占比有望超过五成,但5um超薄湿法隔膜目前依然面临着供给产能有限的局面,行业并未大规模量产将潜在影响下游大厂的应用节奏。

3.行业反内卷共识已达成,供需结构大幅优化,优质的湿法隔膜产能整体供不应求,预计2026年湿法隔膜价格仍然有两位数的上涨空间。

发表评论