摘要

2026年,行业正式迈入由情绪驱动转向理性主导的价值回归周期。

回顾2025年,锂电池行业历经深度回调后的强势复苏,形成了以“供需错配、反内卷、储能爆发、技术迭代、产业链新一轮扩产、满产满销、出海加速、卷价值等”为核心的关键词矩阵,本轮行业热度增长与2020年前后的行业的发展逻辑相比已发生深刻重塑,预计这一趋势将持续顺延至2027年后。

2025年行业订单持续向头部企业集聚导致大厂产能频频告急,中小企业产能出现一定闲置,供需错配成为行业的核心矛盾;

在此背景下,政策与产业协同推动的“反内卷”行动成效显现,行业扩产不再盲目,而是集中于具备技术与规模优势的头部企业。

这一趋势预计贯穿2026全年,其中电解液产业链(六氟磷酸锂、添加剂等)、负极材料、湿法隔膜、磷酸盐产业链及电芯等关键环节仍将维持供应紧张状态,行业正式迈入由情绪驱动转向理性主导的价值回归周期。

结合过去一年对新能源电池产业的跟踪,GGII预计2026年我国新能源电池市场将呈现以下趋势:

01

储能、出海、商用车成增长引擎

锂电池出货规模预超2.3TWh

2026年中国锂电池总出货量将同比增长近30%至2.3TWh以上,其中储能锂电池出货量突破850GWh,增速有望超35%;动力电池(含乘用车、商用车用锂电池)出货量将超1.3TWh,增速超20%,储能市场的绝对增量有望首次超越动力电池。

国内独立储能市场实现超预期增长加之多地出台容量电价补贴政策,带动储能电站IRR收益率提升(普遍达到6-12%);欧洲大储和工商业储能需求增加及美国受数据中心(AIDC)配储等需求是拉动国内储能需求增长的关键。

动力领域则主要受新能源汽车增长(增速约为5~10%)、单车带电量提升(相较于2025年有望继续提升5~10%)、新能源商用车增长带动(我国新能源商用车渗透率从2024年的20.38%提升至2025年1-11月的25.7%,其中11月单月渗透率高达33.9%,且在以旧换新等政策驱动下,渗透率仍在快速提升,预计2026年部分细分市场渗透率有望突破40%)。

2024~2028中国锂电池出货量及预测(GWh)

其他指:工程机械、船舶、场地车、机器人、启动启停、低空类等领域

数据来源:高工产研(GGII),2026年1月

2026年国内新能源重卡销量将从2025年的21万辆增长至超35万辆,其带电量为插电式混合动力乘用车的十倍级,主流带电量达到400~600kWh,有效拉升动力电池需求超100GWh。

其他细分场景中,工程机械锂电池出货量由2024年的约14GWh增长至2025年的24GWh,预计2026年增至35GWh,主要受益于老旧设备淘汰置换与重大投资项目推进,新能源替代已成为行业共识。

海外市场成为新的增长极。预计2026年我国新能源汽车出口有望接近400万辆,同比增长超50%。整车出海方面,随着比亚迪匈牙利工厂、奇瑞西班牙工厂、长城巴西工厂等海外产能陆续落地,中国汽车海外生产规模增长2倍至90万辆,对应动力电池需求超35GWh;电池出海方面,中国锂电池企业海外基地产能有望突破100GWh,海外电池产能加速释放,全年出货量有望超40GWh。

02

行业供需持续紧张

头部企业订单/排产维持高位

2026年锂电池行业供需紧张格局持续,TOP10电芯及头部磷酸盐正极材料、负极、隔膜及电解液上游等企业基本维持满产状态。

供给端受“反内卷”政策调控,行业产能扩张回归理性,虽然2026年行业新增招投标订单同比增长超30%,但这些产能大部分将在2027-2028年逐步投产,新增产能短期内难以完全弥补供需缺口。需求端则受储能、商用车、出口等多重拉动,形成刚性需求支撑。

关键材料环节,头部企业凭借技术与规模优势主导市场,长尾产能加速出清,如磷酸铁锂头部企业产能紧缺,负极高端产品存在供需缺口,进一步加剧行业紧平衡态势。

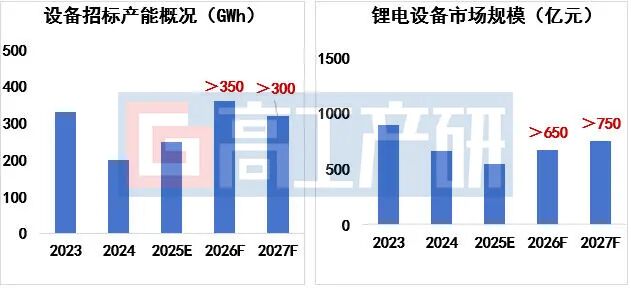

03

2026年锂电池新增产能超700GWh

带动设备市场需求超650亿元

2025以来,我国锂电产业链迎来“第三轮”扩产周期,通过设备招标情况及电池厂规划来看,预计2026年我国锂电池新增有效产能有望超700GWh,主要集中于宁德时代、比亚迪、中创新航、海辰、亿纬锂能、瑞浦兰钧、楚能新能源等动力及储能TOP10企业以及部分固态和钠离子电池企业。

与此同时2026年,头部企业海外产能加大释放。产能扩张将直接带动锂电设备市场规模增长超650亿元,涂布、叠片、化成分容等设备需求旺盛。

数据来源:高工产研(GGII),2026年1月

04

产业链将量价齐升

核心产品价格上涨超10%

受行业供应紧张及上游材料涨价传导驱动,2026年锂电池产业链将迎来量价齐升行情。

全年电池级碳酸锂价格有望稳定在12万元/吨以上,阶段性高点可能突破15万元/吨,中国锂电池对锂盐需求增速超25%,供给端扩产放缓叠加去库存持续,难以完全满足高增长需求,为价格上行提供支撑。

铜箔价格将突破12万元/吨,铜价上涨带动锂电铜箔成本增加,而高端铜箔供需转向偏紧,预计2026年铜箔加工费可能上涨超1000元/吨,进一步支撑价格。

电解液受六氟磷酸锂、VC/FEC等上游材料供需偏紧推动,2025年价格涨幅超70%,2026年上半年上游添加剂新增产能有限,叠加碳酸锂涨价成本传导,中端电解液价格继续增长10%~20%。原材料价格上涨,带动储能电芯价格回升,涨幅预计超过5%。

05

新进中小企业代加工成唯一出路

头部企业争抢产能资源

2026年锂电池产业链中小企业代加工数量将大幅增加,电芯、磷酸盐、负极材料等领域尤为明显,头部大厂将出现“抢代工厂”的竞争局面。

核心矛盾在于头部企业产能不足与扩产约束的失衡。一方面,头部企业订单充足但新建基地成本高、周期长,短期内难以快速释放产能;

另一方面,兼并购中小企业需投入大量资金,性价比偏低,且存在技术整合难度。而近几年新进的中小企业受行业分化影响,订单匮乏导致产线大量闲置,具备代加工的产能基础。

这种供需错配推动头部企业与中小企业形成代加工合作,既解决头部企业短期产能缺口,又为中小企业带来生存空间,形成阶段性产业协作格局。

发表评论