“收益大降4成、回本周期近乎翻倍”——一份刚出炉的行业报告,无意中给狂奔中的分布式储能行业浇下了一盆冷水。

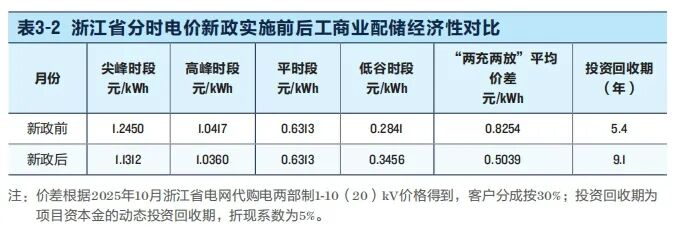

全国25省峰谷价差集体“缩水”的连锁反应正在显现,作为核心收益来源的价差套利空间被大幅挤压。其中,浙江的平均电价差从0.83元/千瓦时骤降至0.52元/千瓦时,直接导致当地分布式储能项目收益大降四成,投资回收期从5.4年拉长至9.1年。

曾以高收益为标签的分布式储能,正亮起危险的“黄灯”。

预警:峰谷价差收益大降4成

分布式储能的收益之所以出现这么大的波动,追根溯源,问题就出在分时电价政策的调整上。其实,这种变化早有信号——12月16日,自然资源保护协会和中关村储能产业技术联盟一起发布了《分布式储能发展商业模式研究》报告(以下简称《报告》)。《报告》在肯定了近年来储能产业发展取得巨大成绩的同时,也客观地用实打实的数据,把行业盈利根基松动的问题摆到了台面上。

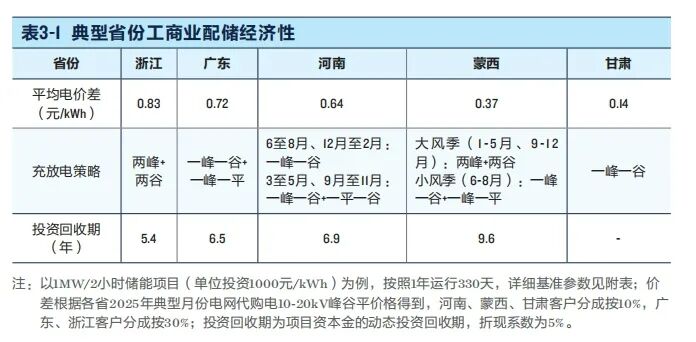

翻一翻政策日历就知道,2021年7月国家发改委出台的《关于进一步完善分时电价机制的通知》,算是给分布式储能踩了一脚“油门”。当时政策说得很明确:如果一个地区全年最大峰谷差率超过40%,峰谷电价差至少要达到4:1;差率没那么高的地区,也得保证3:1以上。有了这个政策托底,浙江、广东这些用电需求大的沿海省份,峰谷价差一下就拉开了——根据国家能源局2025年12月披露数据,调整前浙江工商业储能加权电价价差为0.83元/千瓦时,广东同期价差约0.72元/千瓦时。

对行业里的人来说,这意味着只要采用“两充两放”的运营策略,一套2小时续航的锂电池储能项目,5年多到6年半就能回本,这种经济性让不少资本都动了心。

但2025年以来,风向彻底变了。各省陆续更新的分时电价规则,直接把之前的盈利格局打乱了。

拿浙江来说,它的政策调整最具代表性——2025年10月发布的分时电价新政征求意见稿明确,将工商业分时电价浮动比例调整为“尖峰∶高峰∶平段∶低谷∶深谷=2.05∶1.85∶1∶0.4∶0.2”,同时延长午间低谷时段1小时,这直接让储能“两充两放”模式被迫变为“一平谷一峰谷”模式。

以国网浙江2025年9月大工业电价测算,调整后储能项目加权电价价差降至0.5961元/千瓦时,降幅达28.5%,工商业储能收益率直接打了七折。浙江某储能集成商负责人表示:“这意味着我们必须重新测算项目经济性,部分已规划的小型项目可能会暂缓。”

对此,《报告》结合中关村储能产业技术联盟(CNESA)DataLink数据库2025年11月最新统计指出,浙江的情况绝不是个例。

从2025年11月各地电网公布的代理购电价格来看,与2024年同期相比,全国31个省份中有25个省份的最大峰谷价差出现不同程度缩小,其中长三角、珠三角等传统储能活跃区域的价差缩减幅度最为明显,不少2024年规划的项目,若按当前价差重新测算,盈利模型已濒临失效。

对行业来说,最直接的影响就是赚钱的预期一下低了很多。

快速扩张亮起“黄灯”,低效产能或被淘汰

在收益预期持续走低的同时,分布式储能行业此前的快速扩张甚至无序扩张,正使投资风险加速暴露,部分低效产能已率先亮起淘汰黄灯。

《报告》援引CNESA DataLink数据库数据显示,2019年至2025年前三季度,国内分布式储能累计装机规模从570MW增长至3638MW,增幅达5.38倍,其中2024年全年新增装机量占近五年总增量的42%,这一高速增长主要源于集中式储能竞争加剧后,大量企业将目光转向分布式储能领域。

扩张热潮中,市场呈现出明显的结构性失衡。截至2025年9月,江苏、广东、浙江三省份的分布式储能装机规模分别达642MW、630MW、572MW,合计占全国总装机的51%,这些项目大多依赖原有的高峰谷价差模式规划建设。

而政策调整后,这些区域的项目首当其冲受到冲击。以浙江为例,电价差缩减后,原本具备经济性的项目瞬间陷入收益困境,部分已开工项目面临“投运即亏损”的尴尬局面。

10月的行业数据已显现调整阵痛。根据CNESA统计,作为传统储能强省的浙、粤、苏三省,10月新增备案项目个数同比下降41%,其中浙江项目个数降幅达64%,能量规模同比下降26%;广东能量规模同比降幅也达52%。

这种备案数据的下滑,既是企业对收益预期的理性回应,也折射出前期盲目扩张带来的风险释放。

更值得警惕的是,部分企业为抢占市场,在项目规划中忽视技术适配性和场景匹配度,导致低效产能沉淀。再加之目前除峰谷价差套利外,虚拟电厂、需求侧响应等替代收益模式仍不成熟。这就意味着那些仅依赖单一价差收益、缺乏技术和场景支撑的项目,在政策调整后已无生存空间,行业正进入低效产能出清的关键阶段。

当然,市场并非全面遇冷,区域结构的分化正在显现。10月数据显示,河南、安徽、四川等新兴市场表现突出,三地新增备案项目占全国总量的1/3,河南以超40%的新增装机占比领跑全国。这些区域或因地方政策支持,或因峰谷价差结构仍具优势,成为拉动行业增长的新引擎,也为行业指明了差异化发展的方向。

海外储能同步告警,全球市场面临挑战

国内分布式储能行业遭遇收益瓶颈的同时,海外市场也传来同步告警信号。

美国太阳能产业协会(SEIA)近日发布的研究报告显示,受联邦政策调整影响,美国储能重镇德克萨斯州的165个独立部署储能项目正面临重大开发风险,全球储能市场或进入阶段性调整期。

SEIA的警告直指政策层面的多重打击:联邦许可流程审批放缓、关键投资税收抵免政策取消,以及70亿美元“全民太阳能”补贴计划终止。

这些政策变动对依赖政策激励的储能项目造成致命影响。数据显示,德克萨斯州计划开发的26GW清洁能源装机中,超过22.5GW面临搁置风险;仅2026年,该州就有13GW以上的太阳能发电场及配套电池储能系统可能无法按时并网,占同期规划清洁能源项目的一半。

这种风险不仅局限于项目开发层面,更将传导至经济和能源安全领域。SEIA测算,若储能和太阳能项目开发持续受阻,未来15年德克萨斯州居民电费将累计上涨约1150亿美元;同时,2030年底前计划接入电网的电力将有一半面临短缺风险,直接影响电网弹性,难以满足数据中心等新兴领域的用电需求。

国内外市场的同步承压,不仅揭示出储能行业对政策的高度敏感性,更敲响了产能过剩与盲目扩张的警钟——储能行业极有可能重蹈光伏产业早年的覆辙。

当年光伏产业在政策红利刺激下一哄而上,导致产能严重过剩,企业陷入价格战泥潭,大批中小企业倒闭退场,全行业经历了漫长的阵痛期才得以重构。如今储能行业的处境何其相似:政策风向刚有调整,前期依赖高价差盲目规划的项目就陷入收益困境,部分区域低效产能已开始显现。

发表评论