2026年1月9日,A股风电全线暴涨,当日上午金风科技10%涨停,市值突破1300亿元。明阳智能10.03%涨停、泰胜风能上涨14.15%、巨力索具10%涨停、东方电气上涨5.15%……自2025年12月以来,风电龙头上市企业轮番上涨,风机价格回升、海外订单激增、政策目标明确,多重因素共振,将这个经历了三年价格战煎熬的行业,推向新的发展阶段。而市场也用真金白银投票押注了风电产业高质量、稳增长的确定性。

价格回升,市场广阔

价格的全面回升是这轮上涨最坚实的基本支撑。

由《中国能源报》发布于2025年9月份的文章数据显示:按不含塔筒的中标价来看,5MW机组的最低中标价从2024年的1157元/千瓦上升至2025年上半年的1700元/千瓦左右;市场占有率最高的6.25MW—7.15MW机组,2024年的最低中标价为960元/千瓦,且多次出现千元低价,而2025年上半年的最低中标为1439元/千瓦。

价格回升意味着行业毛利率的企稳回升、盈利能力的显著改善,整机商从“为生存而战”转向“为利润而战”,正是支撑这一轮股价上涨的核心逻辑。

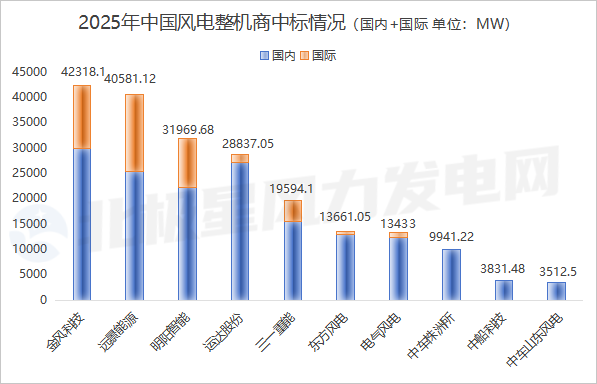

2026年1月1日,多家风电行业媒体发布了中国风电企业2025年全年中标信息,根据北极星风力发电网数据,2025年我国风电整机制造商机组中标总量约207.68GW,其中国内中标总量约162.9GW,国际中标总量约44.78GW。

而更值得关注的是上述风机中标的结构变化:2025年全年,国内7家整机厂商合计拿下海外订单44.777GW,同比增长59.6%。随着整机企业出海的加速,海外市场正在成为新增长极。而针对海外市场,较高的性价比和稳定的交付能力,正在成为中国风电企业出海的优势所在。

机构预测,预计未来五年,海外订单占比将从目前的20%提升至30%以上,成为支撑行业估值的重要因素。

相关阅读: 207.7GW!2025年度中国风电整机中标榜单出炉

订单饱满,盈利增强

行业龙头的领涨不是个股行情,而是整个产业链的估值重构。根据上市企业公告,2025年风电整机龙头在手订单普遍超过40GW,意味着未来2~3年的业绩增长确定性强。

明阳智能2025年三季报显示,截至2025年9月30日,公司在手订单46.89G,在手订单饱满。截至发稿,明阳智能市值达404亿元;运达股份2025年三季度财报显示,在手订单规模约46.9GW,同比提升30.7%,结合Q3在手订单规模同比增长超30%,预计其2026年风机销售将保持较好增速;三一重能市值338.4亿元,海外订单在2025年突破4GW。

当风机价格回升,这些拥有大量订单的龙头企业率先获得了市场的估值溢价,在订单饱满度与市场份额的双重保障下驶入快速上涨通道。

政策明确,路径清晰

2026年全国能源工作会议明确,全年计划新增风电、太阳能发电装机2亿千瓦以上。这一目标的确定性,为产业发展提供了清晰的增长空间。从中长期来看,国家承诺到2035年风电和太阳能发电总装机容量达到2020年的6倍以上、力争达到36亿千瓦。按照行业测算,“十五五”期间年新增装机容量应不低于1.2亿千瓦,其中海上风电年新增装机容量不低于1500万千瓦。

政策支持不仅体现在装机目标上,更体现在机制创新上。

2025年2月,136号文的发布为风电全部进入电力市场定下明确目标的时刻表。这一改革的核心价值在于,可持续发展的价格结算机制让风电企业的盈利预期从政策博弈转向市场竞争力,同时,电价市场化改革也解决了长期制约行业发展的核心痛点——当风电可以通过市场化交易获得合理回报时,投资回报率的确定性增强,资本市场自然给予更高的估值。

另一个重要的点在于,绿电直连、融合发展、产业链自主可控等一系列政策,也为风电消纳这一关键瓶颈进一步打开创新空间,为风电装备制造的技术创新和产业升级指明了方向。

在全球能源转型和碳中和目标的大背景下,我国风电产业凭借最优的度电成本和最完整的产业链体系,已经塑造了从整机制造到零部件供应、从技术研发到运维服务的全流程核心竞争力。随着风电技术不断进步和应用场景持续拓展,产业未来将朝着价值高地稳步发展,在推动绿色能源结构优化、助力国家实现“双碳”目标方面发挥更加关键的作用。

发表评论