1月8日,亿晶光电发布业绩预亏公告,表示2025年度归属于上市公司股东的净利润将为负值,且亏损金额预计超过2024年末经审计的净资产,这意味着公司2025年度期末净资产大概率转为负值,即将加入“资不抵债”的行列。

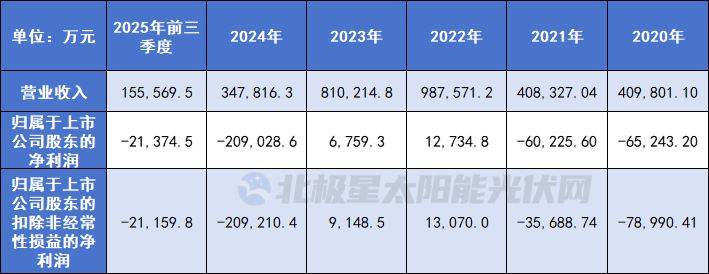

数据显示,2024年末亿晶光电的净资产为4.98亿元,这也意味着其2025年归母净利润亏损规模或将达到5亿元级别。财务压力的传导还体现在债务端,截至2025年三季度末,公司资产负债率已攀升至95.24%,创下历史新高,远超光伏行业60%左右的平均水平,偿债压力日益凸显。

依据《上海证券交易所股票上市规则》,作为上交所主板上市企业,若亿晶光电2025年年报审计结果正式确认期末净资产为负,将触及“最近一个会计年度经审计的期末净资产为负值”的财务类强制退市指标,其股票将被实施退市风险警示(*ST)。

回溯经营轨迹,亿晶光电的经营恶化早有端倪:2020-2021年连续两年亏损均超6亿元,2022-2023年行业景气时也仅实现1.27亿元、0.68亿元的微薄盈利;2024年业绩创上市最差,营收骤降57.07%、归母净利润巨亏20.90亿元;2025年前三季度虽同比减亏62.64%(亏损2.14亿元),但营收仍下滑42.58%至15.56亿元,颓势未改。

作为“A股光伏组件第一股”,其光伏电池组件业务占公司营收比重超九成,对于业绩下滑,亿晶光电直言核心原因是组件销售价格与销售量的双重下滑,直接拖累了整体经营。

雪上加霜的是,业绩与财务的双重困境还引发了连锁反应。近期亿晶光电因光伏项目“烂尾”,被地方国资追讨1.4亿元出资款,同时仍有二十余起诉讼案件尚未了结,进一步消耗了公司本就紧张的资金与资源。

对亿晶光电而言,2026年已成为关乎存续的关键自救窗口期。根据交易所相关规则,若2026年年报仍无法满足财务指标要求,公司将直接面临退市结局,这也意味着这家老牌光伏企业的救赎之路,只剩下最后一年的缓冲时间。

4家光伏上市公司资不抵债

资不抵债,这熟悉的“配方”,在光伏上市公司中已不是新鲜事。北极星统计发现,*ST嘉寓、*ST聆达、*ST金刚、*ST天龙四家企业均已陷入这一财务困局,不过它们的命运走向却截然不同。

其中,*ST金刚和*ST聆达算是绝境求生的代表,历经一年多的重整历程,先后完成重整。

具体来看,2025年底,光伏老兵*ST金刚宣告重整完成,控股股东欧昊集团带着指定合作伙伴弘琪云创和17家财务投资人,合计为其注入18.04亿元资金,搭建起“三位一体”的资本架构,并确立了“能源+算力”双主业模式,且已迅速落地了3.99亿元的算力服务合同。

紧随*ST金刚之后,2026年年初又传来重整完成的消息。1月8日,*ST聆达公告称重整计划已执行完毕,并同时向深交所申请撤销因重整受理而实施的退市风险警示,不过即便申请获批,聆达仍会因财务数据及电池片生产线停产多项问题继续被实施退市风险警示。

回溯来看,聆达股份当年收购金寨嘉悦进军光伏制造,没想到之后连续5年亏损,最终在2024年7月启动预重整。根据2025年12月发布的重整计划,产业投资人与财务投资人合计出资约10.59亿元,未来新投资人将盘活现有资产,重点推进“光伏发电+光伏EPC”业务。

再来看*ST天龙,处境似乎不容乐观,2024年营收仅1.61亿元,同比大幅下滑56.26%,净亏损2730.37万元;2025年前三季度营收再降58.03%,净亏损1465.35万元。截至三季度末,其资产负债率飙升至106.02%。

就在2026年1月6日,*ST天龙发布了首份可能被终止上市的风险提示公告。*ST天龙原主营单晶硅生长炉、多晶硅铸锭炉等光伏设备,2018年转向新能源电站投资、EPC工程等新领域,可转型成效并不理想,自2020年9月起,公司股票就因生产经营受严重影响被实施其他风险警示,至今仍未解除。

相比之下,“节能门窗第一股”*ST嘉寓就没这么幸运了。2025年4月,深交所宣布其股票终止上市,这家曾靠建筑装饰业务闻名的公司,在跨界光伏八年之后,还是告别了资本市场。

据悉,*ST嘉寓成立于1987年,后来受房地产债务危机冲击,2017年开始跨界布局HJT组件及EPC业务,想寻找新的生存机会。但事与愿违,2021至2024年公司累计亏损超37亿元,资产负债率飙到180.05%,2024年4月被实施退市风险警示后,股价长期低于1元,最终还是走上了退市之路。

发表评论