曾经凭借规模化制造登顶全球的陆上风电塔筒龙头天顺风能,正押注19.5亿元,购买一张通往深海的“船票”。这张船票的背后,是部分整个中国风电制造企业在陆上风电与海上风电的之间十字路口,更是一场关乎生死存亡的企业战略跃迁。

当陆上风电的利润薄如刀片,海上风电便成了唯一的希望。

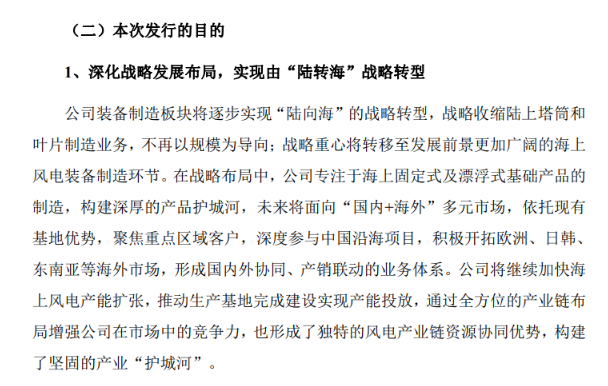

近日,风电塔筒龙头天顺风能一则募资额高达19.5亿元的定增预案,将自身乃至整个行业的“陆转海”战略推至聚光灯下。这笔巨资将投向射阳、阳江等地的海工基地、重型码头以及特种运输船舶。公司明确宣称,将战略收缩低毛利的陆上业务,全力驶向海上风电这片“前景更加广阔”的深水区。

对于天顺风能而言,这并非一次简单的扩产,而是一场倾尽全力的豪赌,赌的是公司的未来,赌的是在风电行业新一轮洗牌中不被抛下。

天顺风能的“陆转海”战略转型,首先源于陆上战场难以承受之痛。

凭借极致的成本控制和全球供应链布局,天顺风能曾在陆上风塔领域做到全球市场份额第一,其毛利率在2016年时曾超过32%。然而,自2021年陆上风电全面进入平价时代后,整个产业链被卷入残酷的价格战和技术内卷。

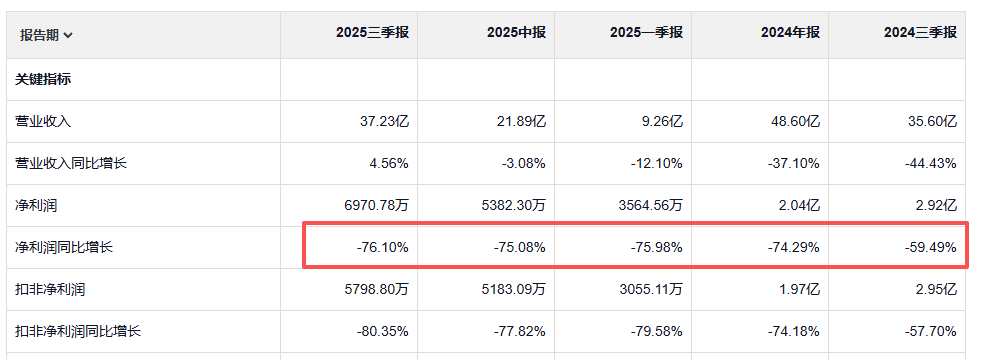

数据显示,天顺风能核心产品风塔及相关产品的毛利率已从高点一路下探,在最新财报中,其整体制造板块毛利率甚至一度为负,陆上风塔业务的毛利率在个位数徘徊。

曾经的“现金奶牛”已成业绩拖累,营收规模也出现收缩。这种“断崖式”的下滑,迫使天顺风能必须寻找新的增长极。

与陆上风电的微薄利润形成鲜明对比的,是海上风电板块以及塔筒制造板块的“火热”。

“十四五”乃至“十五五”的能源转型战略为海上风电划定了雄心勃勃的路线图。广东、山东、江苏、浙江等沿海大省的规划目标纷纷站上千万千瓦级别,一个万亿级的庞大市场正加速开启。

全球范围内,根据世界风能理事会(GWEC)预测,未来十年全球将新增超过400GW的海上风电装机。与此同时,技术的快速迭代使海上风电度电成本在过去十年下降了超过60%,经济性显著提升。这片“蓝海”无疑是中国风电制造企业必须抓住的时代机遇。

然而,这张“赶海”的船票不仅昂贵,更考验着登船者的综合实力。对于天顺风能这类以规模化、标准化制造见长的企业,进入海工领域意味着游戏规则的彻底改变。

首先是产品制造形式的变革,陆上风塔在很大程度上是标准产品,而海上风电基础装备,如单桩、导管架,每一件都是“量身定制”的工程作品,需根据复杂的地质水文条件进行精密设计和制造。竞争核心从“成本控制”转向“项目管理与系统集成能力”。

其次是稀缺资源的卡脖子问题,进军海上风电,重型码头和特种安装船成为最稀缺的战略资源。能够运输和安装千吨级基础结构的船舶日租金高达数百万,且船期需提前数年锁定。这正是天顺风能此次重金投入码头和船舶项目的核心逻辑——试图通过“前港后厂”的一体化模式,掌控交付命脉。

但重资产布局是一把双刃剑。天顺风能打造的制造基地、码头和船舶,从落地第一天起就伴随着巨额的折旧、维护和人力成本。这些刚性支出如同沉重的“镣铐”,企业必须用持续、稳定的大型订单来保持现金流。

一旦市场需求波动或订单获取不及预期,这些庞大的重型资产将瞬间从“印钞机”变为压垮企业的最后一根稻草。

更深层次的挑战在于执行力。实现工厂、码头、船舶、海上风电施工窗口的“毫秒级”精准协同,是对天顺风能组织管理能力的极限考验。海上风电充满不确定性和风险,任何一个环节的延误都可能导致成本失控和项目违约。

北极星风力发电网认为,天顺风能由陆转海是企业从成本竞争迈向系统集成能力竞争的战略升级,大金重工、泰胜风能等同行巨头均已纷纷下海。

天顺风能这次下海,正赶在“十四五”收官,“十五五”开启之际,你们认为,这场豪赌结局会怎么样?

发表评论