据北极星储能网不完全统计,2025年11月国内新增并网储能项目总规模为4.3GW/13.09GWh,容量环比增长69.1%。

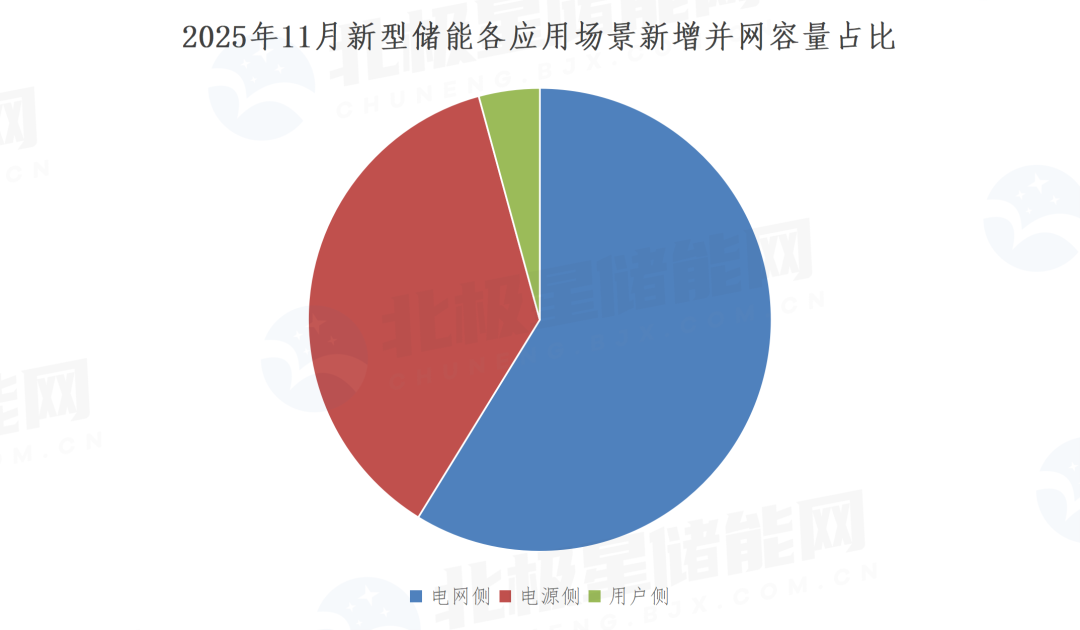

综合来看,三大应用场景11月份并网规模,电网侧储能总规模达到7.7GWh位列第一,占比59%;电源侧储能总规模4.8GWh位列第二,占比37%;用户侧储能在11月并网规模则仍位列第三,项目规模为0.55GWh。

值得一提的是,河北唐山首个百兆瓦级用户侧储能电站在11月份正式并网投运,该项目由国轩高科唐山基地自建,总容量达202.75MWh,全年预计降低电费5600万元。

该项目采用8小时长时储能设计,搭载国轩高科自产自研的电芯和储能系统,可在零下30度至零上50度的宽温差环境中稳定输出电力。

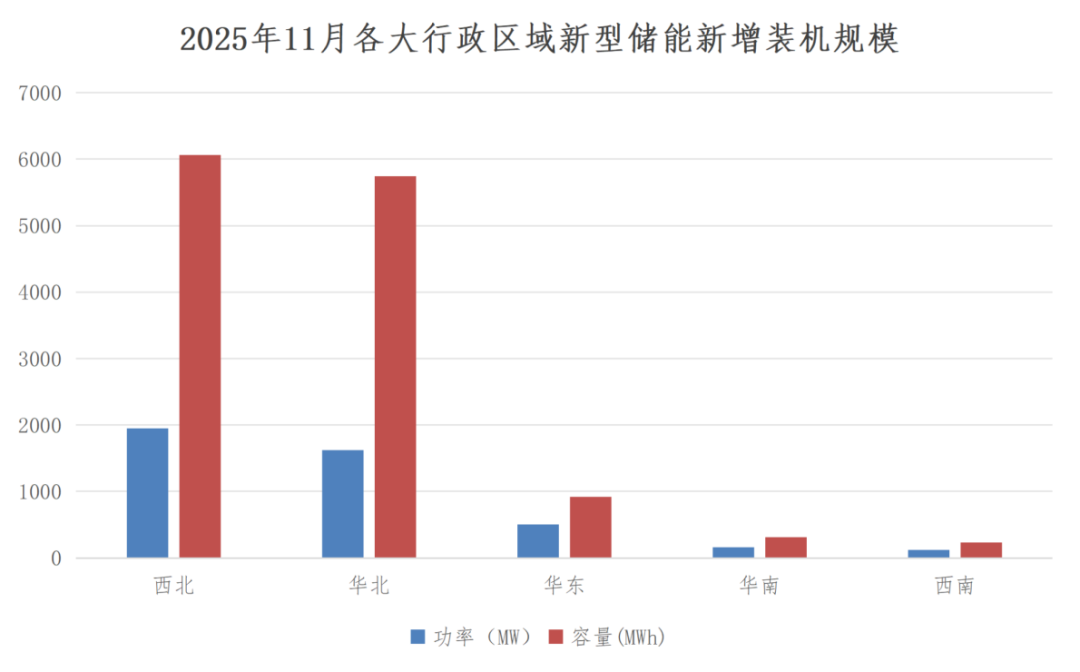

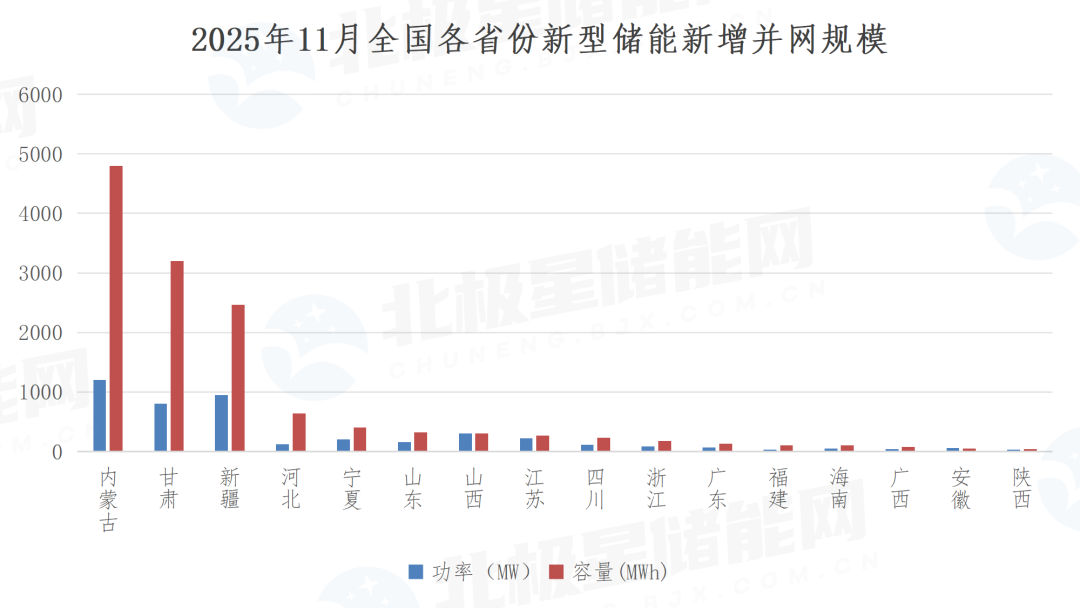

从所处地区来看,10月华东,西北和华北新增储能项目并网容量超过了GWh;新增并网装机容量前三省份为内蒙古、甘肃、新疆,分别为4.8GWh、3.2GWh、2.46GWh,占据11月新增并网总容量的79.8%。

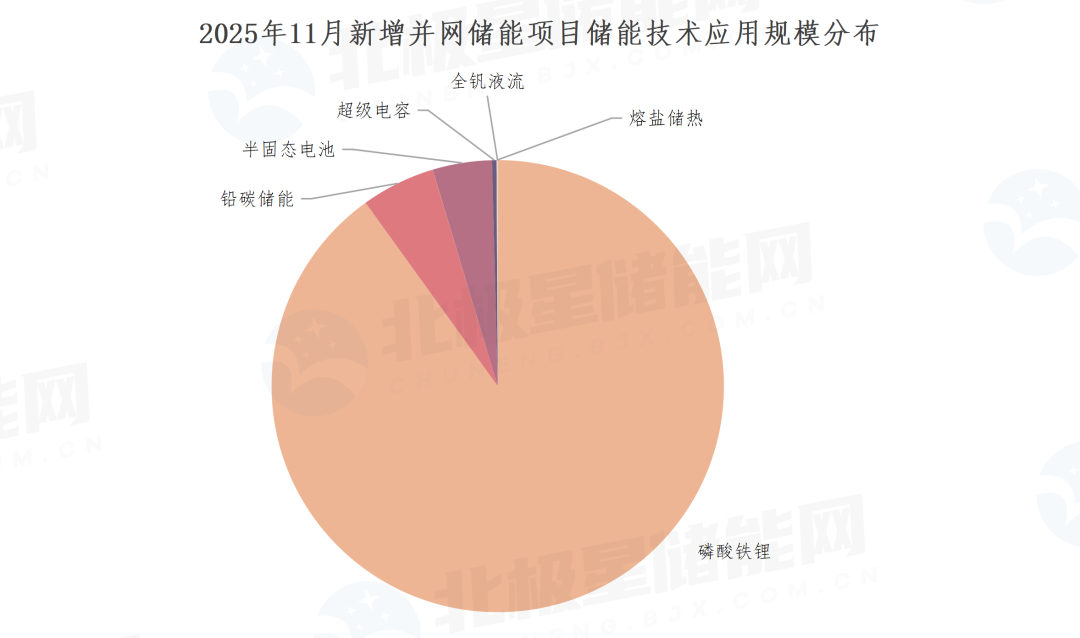

从电池技术路线来看,11月新增并网的储能项目中,磷酸铁锂储能技术仍然占据主导地位。此外,全钒液流电池、铅碳电池、半固态电池、超级电容、熔盐储热等技术路线也在项目中得到应用。

铅碳电池储能项目新增并网规模为246MW/492.16MWh,分别为超威电力有限公司铅炭46MW/92.16MWh远望储能项目和宁夏银川吉洋绿储200MW/400MWh共享储能电站项目。

半固态电池储能项目新增并网规模为215.6MW/831.3MWh,分别为山东省构网型储能-燃气机组“黑启动”项目采用的15.6MW/31.3MWh和内蒙古乌海市200MW/800MWh半固态电池储能项目,后者也是国内装机规模最大的半固态锂电池电网侧独立储能项目。

11月仅有一例液流电池项目投运,为四川能源发展集团所属川投售电投资建设的四川投资大厦全钒液流电池储能电站,装机规模0.25MW/2MWh。

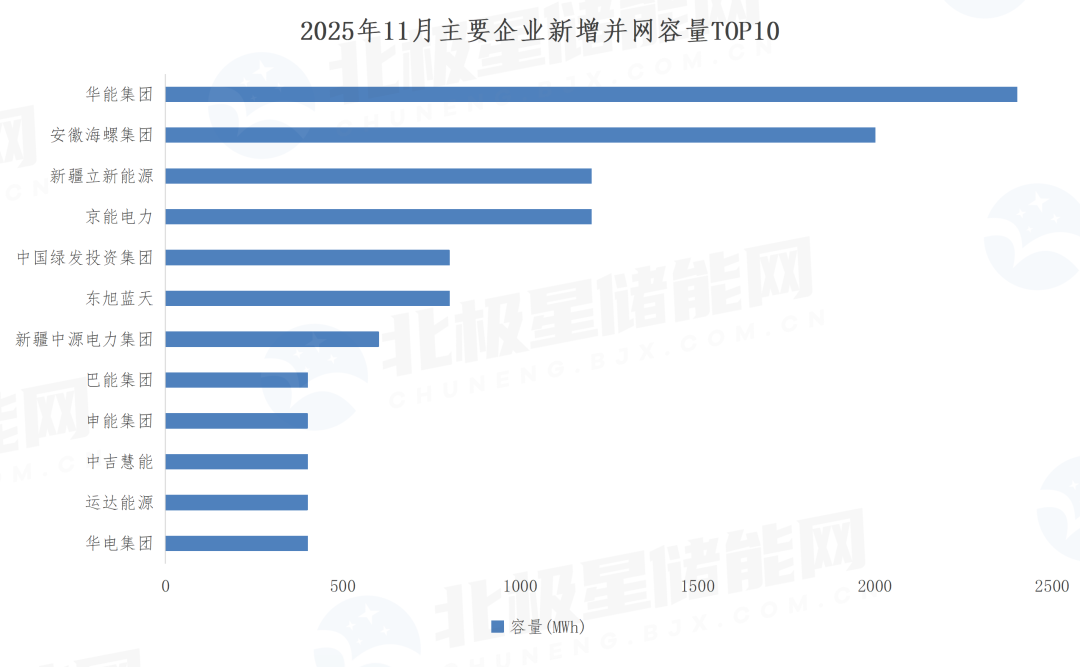

从投资主体来看,2025年11月新增并网容量的前三名为:华能集团、安徽海螺集团以及立新能源。

华能集团投资建设的华能陇东多能互补综合能源基地新能源配套F1储能电站,按照新能源装机容量10%、4小时储能规模配置,总规模达600MW/2400MWh,是11月份并网容量最大的储能项目。该项目的投运,标志着我国首个千万千瓦级多能互补综合能源基地具备“风、光、火、储”协同运行能力,将显著提升区域电网的稳定性与绿电消纳水平。

海螺新能源投资建设的内蒙古通辽500MW/2000MWh独立储能电站,刷新了国内储能电站单体容量最大记录,其中采用了宁德时代5MWh储能系统和科华数能的储能PCS。

立新能源投资建设的新疆和田县300MW/1200MWh构网型独立储能项目则创下和田地区已并网单体规模最大构网型独立储能电站的纪录。

发表评论