根据可再生能源市场研究和咨询机构InfoLink公司从其储能供应链数据库中得出的数据和最新排名,2025年第一季度至第三季度,全球电池储能系统出货量达到286.35GWh,第三季度出货量首次超过100GWh。全球储能市场集中度仍然很高:排名前十电池储能系统供应商约占出货量的60%,这表明尽管尚未有单一企业占据主导地位,但已出现明显的领先梯队。

在所有电池储能系统出货量中,排名前五的供应商分别是特斯拉、阳光电源、比亚迪、中车株洲研究所、华为。InfoLink公司指出,前三名之间的竞争异常激烈,虽然它们在市场份额上保持明显领先,但内部排名已经重新洗牌,并且这种格局很可能在2026年持续变化。

其报告的一个核心主题是新兴市场崛起。凭借这些地区的大量订单,储能行业领先供应商已将业务范围从中国和美国等核心市场拓展至更广泛的地区。根据InfoLink公司新兴市场储能需求数据库,这些新市场的出货量增长已经超过传统市场,因此,实现区域布局多元化对于维持领先地位愈发关键。

亚洲供应链仍然至关重要。特斯拉公司和Fluence公司等美国厂商已在亚洲建立了电池储能系统生产工厂,InfoLink公司预计,此举将缩小它们与中国电池储能系统生产商的成本差距。

另一个结构性趋势是太阳能发电场与储能系统相结合。全球主要太阳能发电设施制造商正深入涉足储能领域,模糊了光伏组件供应商与储能系统集成商之间的界限。凭借在北美市场地位,Canadian Solar公司已经跻身全球储能系统供应商前十名,而天合光能和晶科能源则增长迅速,最早可能在2026年对当前的储能行业领军企业构成挑战。

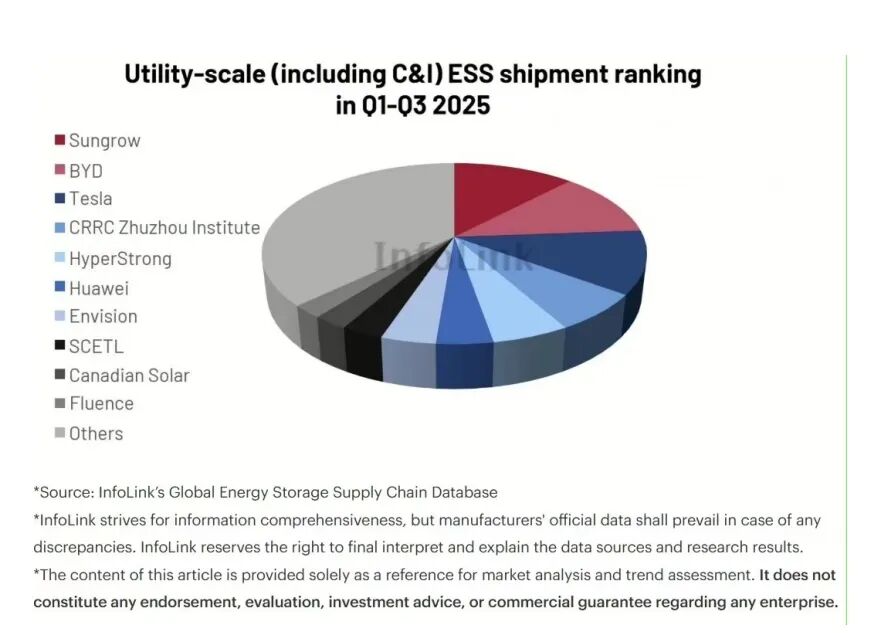

全球公用事业规模电池储能市场继续拉动需求。2025年前三季度出货量达到252.5GWh,而前五名制造商(CR5)的第三季度市场份额环比下滑至47.3%,表明主要供应商之间的竞争加剧。排名前五的制造商分别是阳光电源、比亚迪、特斯拉、中车株洲研究所和海博思创,其中比亚迪在第三季度超过了特斯拉,位居第二。展望全年,InfoLink公司认为,阳光电源、比亚迪和特斯拉是2025年公用事业规模储能领域冠军的主要竞争者。

图1 2025年前三季度全球电网规模电池储能系统出货量

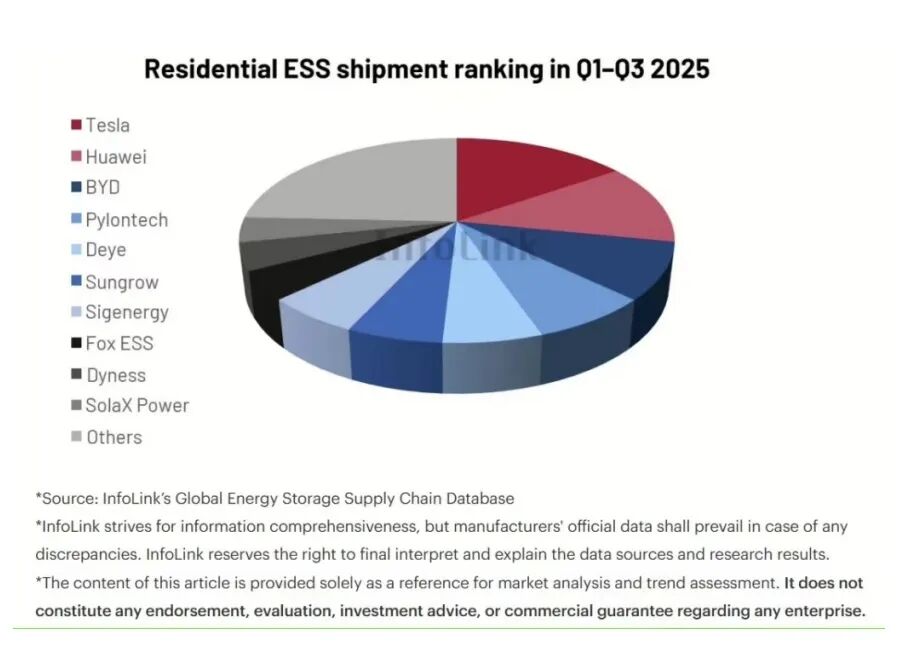

在住宅储能市场,2025年第一季度至第三季度,全球电池储能系统出货量达到26.6GWh,第三季度出货量接近10GWh。全球排名前五的供应商分别是特斯拉、华为、比亚迪、派能科技和德业股份。该领域排名前五的制造商(CR5)市场份额上升至50.9%,与上一季度相比提高约3个百分点,其中特斯拉和华为明显扩大了对规模较小的竞争对手的领先优势。

图2 2025年前三季度全球住宅电池储能系统出货量

在展望未来发展时,InfoLink公司预计2025年全球电池储能系统出货量将接近400GWh,同比增长约60%,并在2026年攀升至600GWh左右,保持强劲增长势头。与此同时,该公司指出了全球储能市场中游和上游价格上涨信号。并警告称,在下一阶段的竞争中,电池储能系统集成商控制供应链成本、确保有限产能和保护利润率的能力,将成为下一阶段竞争的关键差异化因素。

发表评论