宁德时代(CATL)四川宜宾工厂鸟瞰

多年来,电池储能的故事遵循着一个熟悉的脚本:成本下降、部署加速、经济性改善。然而,随着电池电芯成本上升,可能会有和人们预期相反的情况发生。标普全球能源(S&P Global Energy)的高级首席分析师Paola Perez Peña探讨了为什么最近锂价的大幅上涨迄今为止对整体电池储能系统成本的影响有限。

当锂价在2025年末开始飙升时,头条新闻警告电池通胀失控、项目储备受到威胁以及储能市场濒临崩溃。

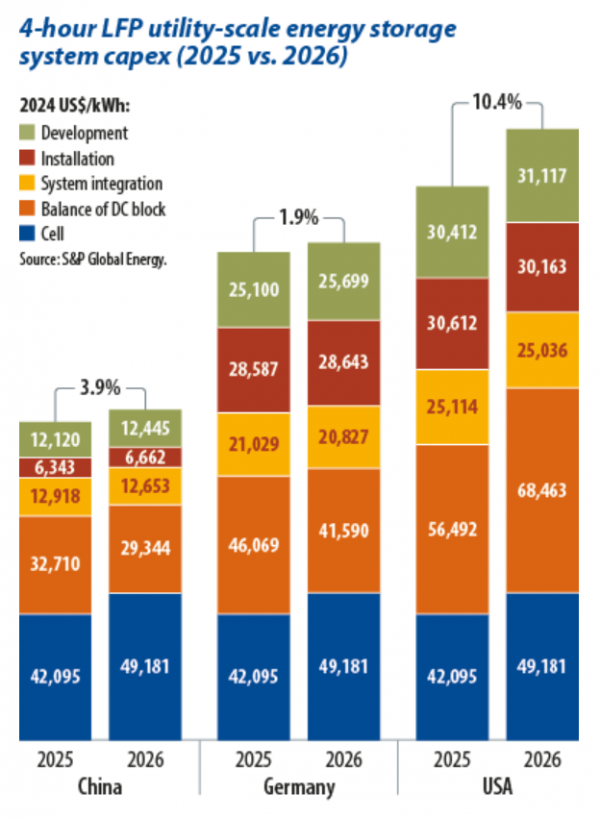

然后发生了意想不到的事情。尽管碳酸锂价格在六个月内上涨超过102%,磷酸铁锂电芯成本上涨15%至30%,但美国、德国和中国的公用事业规模电池储能系统项目总资本支出增加了不到15%。即使电池电芯价格上涨完全传导至供应链,在系统层面也几乎察觉不到。

这种脱节揭示了当今储能市场成本结构的更深层真相。电池储能系统的资本支出不再表现为技术成本曲线,因为储能现在作为基础设施而非模块化技术运行。这种转变始于几年前,当时辅助系统和软性成本的增长超过了电芯成本。

这现在已经变得具有决定性意义。电池和硬件成本在总项目成本中的占比继续呈下降趋势,而软性成本——即许可、并网、合规和执行——对各地区电池储能系统成本差距的影响越来越大。其结果是,市场感觉成本不稳定,不是因为电池变得昂贵,而是因为建造它们变得更加困难、更缓慢、更受限。

电池价格上涨之所以引人注目,是因为它变化迅速并出现在头条新闻中。锂价飙升,电芯报价上涨,随之而来的假设是储能项目必定变得越来越昂贵。但在2026年,这种逻辑不再成立。

电池电芯仍然重要,但它们不再主导成本趋势。2026年,电芯和模块占电池储能系统总资本支出的25%至45%,相比2020年代初显著下降,因为辅助系统、并网和执行成本占据了更大的份额。一旦将这些包括在内,电芯价格冲击就失去了威力。

系统设计也在以缓解通胀的方式演进。更大尺寸的电芯和更高容量的机架正在降低内部系统复杂性,抵消了材料价格上涨带来的一些压力。结果不是项目更便宜,而是出奇地稳定。

4小时磷酸铁锂(LFP)公用事业规模储能系统资本支出 (2025年与2026年对比)

合规、速度、执行

电池储能系统的经济性不再由谁买到最便宜的电芯来定义。在美国,与税收抵免资格相关的外国敏感实体要求已将供应链战略从采购决策转变为项目可行性的关键因素。开发商现在必须在设施层面证明合规性,更明确地管理组件采购,并使供应商符合融资要求。

成本影响很少表现为更高的单项资本支出。事实上,最近电池价格的缓和反映了中国增值税出口退税的调整,这些退税正在逐步取消。随着这些退税的减少,它们暴露了仅凭硬件价格在多大程度上决定项目可行性。真正的成本表现为延误、增加的风险溢价以及更慢的资本获取速度。

这种转变在成熟的、容量受限的系统中最为明显。但在东南亚、南美洲以及中东和非洲部分地区的新兴市场,价格敏感性仍然较高,低前期资本支出继续驱动采购决策。

对于超大规模数据中心来说,这种转变更为明显。人工智能驱动的负载要求极高的可靠性和快速部署。储能被视为基础设施,而不是价格敏感的附加品。在这种背景下,速度和确定性比边际成本节约更重要。因此,数据中心运营商对较高的电池储能系统价格的抵制要小得多,并且有望在未来几年成为需求的主要驱动力,尤其是在电网接入限制加剧了对现场储能需求的美国。

结果,开发商之间的差距正在扩大。那些拥有垂直整合平台、合规供应链和许可专业知识的公司可以快速行动并获得融资。那些为低成本硬件而优化的公司则更容易面临重新设计、重新谈判和执行风险。电池可能相同,但结果完全不同。

一方面是执行主导的开发商。他们早期投资于符合外国敏感实体要求的供应链,培养多样化的供应商关系,并将许可和并网视为核心能力而非行政障碍。他们愿意接受名义资本支出的适度增加,以降低风险和融资不确定性。

另一方面是价格主导的参与者,他们仍然为了最低可能的设备成本而优化。他们更容易受到短期报价窗口、供应瓶颈和政策驱动的干扰。在一个延误可能抹去回报的市场中,这种风险敞口越来越地区分赢家和输家。

这种分化有助于解释为什么尽管电池价格上涨,电池储能系统的部署仍在加速。从2025年到2026年,全球储能需求预计将增长7%,预计未来十年装机量将扩大。市场并没有因为电池更贵而停滞不前,而是在围绕能够管理复杂性的参与者进行整合。

能力成本曲线

标普全球能源的观点是,电池将继续变得更好、更便宜、更标准化。而按时、按预算、合规地建造它们,则未必。虽然电池价格波动对开发商在项目层面的边际影响似乎可控,但对上游供应商而言可能更为重要。

随着电池储能市场的成熟,传统的学习曲线逻辑正在失效。硬件成本长期将继续下降,但项目资本支出将越来越受到法规、电网约束和执行风险的影响。储能的平均成本将不如项目之间的差异那么重要。这种分化也改变了谁吸收波动性:开发商可能只看到适度的变化,但没有内部电芯生产的系统集成商在电池价格短期内波动20%至30%时,盈利能力可能会受到压缩。

储能的下一阶段将属于那些拥有多元化且坚韧的供应链、执行灵活性以及在一个受限且政治化的环境中能够可靠交付项目的公司。在实践中,这种优势将越来越多地适用于更垂直整合的参与者,因为他们更有能力管理投入成本波动、保护利润率,并吸收全价值链上政策驱动的价格重置。

作者:Paola Perez Peña是标准普尔全球清洁能源技术集团的高级首席研究分析师,专注于技术和供应链研究、分析和见解。Perez Peña在能源领域拥有多年的咨询和研究经验,专注于公用事业和石油天然气公司的新兴技术和战略发展。

(素材来自:S&P Global Energy 全球储能网、新能源网综合)

<tr>

<td height="120" align="center">

<table width="90%" align="center" cellpadding="10" cellspacing="0" style="border:1px #FFA980 solid; background: #F4FAFF; margin:5px 0;">

<tr>

<td align="left" class="f14">独家稿件声明:<br />

<a href="http://es.china-nengyuan.com">全球储能网</a>(es.china-nengyuan.com)独家稿件,转载请注明出处及译、作者。<br />

信息合作请联系:0571-28068187,28068180,违者追究其法律责任。</td>

</tr>

</table>

</td>

</tr>

</table>

</td>

</tr>

</table></td>

<td width="300" valign="top" bgcolor="#FFFFFF">

发表评论