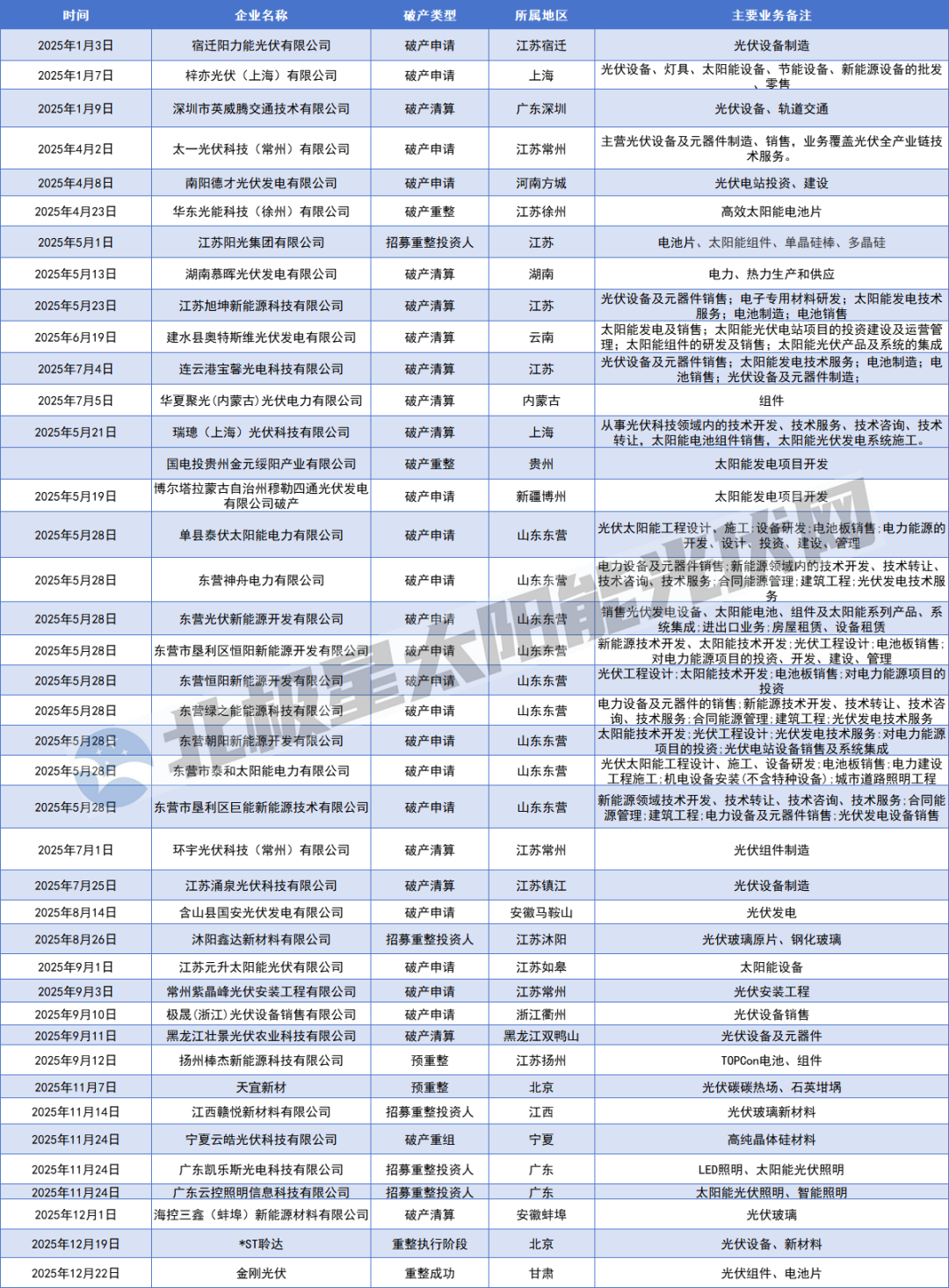

2025年的光伏行业,正被一场残酷的洗牌浪潮席卷。产能过剩与需求放缓的双重挤压下,产业重构的大幕轰然拉开,破产清算与重整突围的剧情同步上演。据统计,目前已有超40家光伏企业卷入生死棋局,覆盖核心材料、电池组件及项目开发等环节。在这场光伏版“绝地求生”中,没有企业能侥幸躺赢,老牌玩家和跨界新手,最终谁能杀出重围?

洗牌:“倒”与“留”的残酷分化

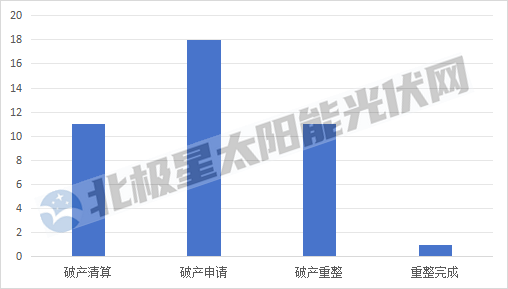

这场洗牌的残酷性,直接体现在企业命运的两极分化中。从当前统计数据来看,40家陷入困境的企业里,11家已进入强制破产清算阶段,18家主动申请破产,11家处于破产重整进程中并公开招募重整投资人,仅有1家成功完成重整。

在生死线挣扎的企业中,江苏阳光是老牌光伏企业坠落的典型代表。早在2006年,这家企业便前瞻性地在宁夏投建多晶硅项目,一度展现出布局新能源的雄心。2022年,江苏阳光更是加码豪掷200亿元,规划在包头市九原工业园区打造涵盖10万吨多晶硅、10GW单晶拉棒(含切片)、10GW电池片及组件的全链条项目,同时配套建设10GW光伏电站;后续又调整规划,计划投资50亿元在宁夏石嘴山建设5万吨多晶硅项目。

然而,激进的投资计划最终未能落地。2023年,江苏阳光净利润亏损1亿元,2024年亏损态势持续扩大,企业经营状况急转直下,于2024年7月正式摘牌退市。2025年2月,其控股股东江苏阳光集团收到破产重整裁定,正式开始重整投资人招募,昔日老牌企业的突围之路充满不确定性。值得注意的是,除江苏阳光外,其余进入重整的企业多为近几年的跨界新秀,如华东光能、棒杰股份、天宜新材以及聆达股份等,跨界转型的阵痛在行业寒冬中被进一步放大。

与挣扎求生的企业形成鲜明对比的是,部分企业已率先冲出困境,为行业提供了“重生”样本。

金刚光伏“闪电”完成重整,18.04亿元资金迅速到位,成为2025年度标志性成功案例;聆达股份紧随其后,其重整计划获法院批准,约10.59亿元投资款到位,为公司修复资产负债表奠定了基础。

与已完成司法程序的企业相比,更多光伏企业正处在重整的“进行时”状态,前途未卜。

由于光伏业务未达预期、经营严重亏损,扬州棒杰已处于停产状态,且背负约6.3亿元的金融负债。更为严峻的是,子公司的危机已全面蔓延至上市公司主体。12月5日,债权人环秀湖逐光以棒杰股份不能清偿到期债务且资产不足以清偿全部债务,但具备重整价值为由,向浙江省金华市中级人民法院提交申请对公司进行预重整的材料。

另一家备受关注的是天宜新材,作为光伏银浆、铝浆等领域的重要参与者,天宜新材于2025年11月7日被法院决定启动预重整。12月22日公司公告,在公开招募和遴选重整投资人的过程中,共有27个报名主体(合计56家企业) 提交了材料并缴纳保证金,竞逐投资资格。

然而,公司仍面临资金极度短缺、多数银行账户被冻结的严峻局面,日常经营已受到较大影响。前不久,公司总裁、副总裁辞职,全资子公司天启颐阳及新毅阳临时停产更是让其陷入热议。能否从众多意向投资人中选定“白衣骑士”,并达成可行的重整方案,将是天宜新材生存的关键。

二、“重生”密码:核心价值与第二曲线

同样是身处寒冬,企业命运为何截然不同?核心差异在于两点:既有主营业务是否具备扎实的竞争力和变现能力,以及是否成功布局了面向未来的“第二增长曲线”。

以成功重整的金刚光伏为例,金刚光伏当前拥有苏州1.2GW异质结电池及组件产能、酒泉1.8GW异质结电池产能。2025年,金刚光伏与南亚客户签订了492MW的HJT电池片销售合同,具备变现能力。

聆达股份持有的格尔木优质光伏电站,能提供稳定的现金流和改造提升空间,可带来稳定现金流,构成了其重整价值的坚实基础。同时其具备光伏EPC工程资质,可依托产业投资人资源拓展项目,盘活现有光伏业务能力。

成功重整的企业,无一不在寻找新增长点,且注重与主业的协同。

金刚光伏出资设立金刚数智公司专项开展算力业务,并与江苏算力客户签订了3.99亿元算力服务合同。金刚光伏通过“光伏+算力”的场景协同,契合“东数西算”国家战略,形成了差异化竞争优势。

聆达股份则引入半导体产业投资人,战略切入电致变色膜、高精度掩膜版等高端膜材料领域,技术协同潜力巨大,有望在2026年形成实质产出。

反观陷入困境的企业,大多在主业上缺乏技术或成本优势,陷入同质化竞争,同时又未能培育出有效的新增长点。

总体来看,2025年的这轮洗牌虽伴随着企业退场的阵痛,但却是中国光伏产业从“规模领先”迈向“质量领先”的必经阶段。经过这场深度洗礼,光伏产业将有望呈现新生态。

发表评论