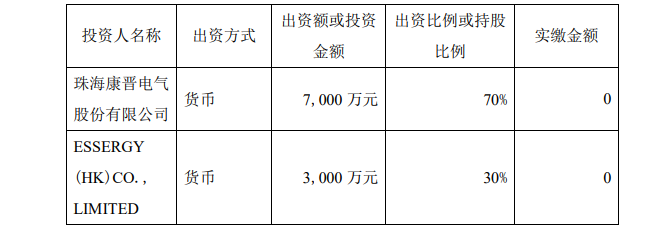

日前,Hydrostor公司国际业务开发副总裁Oonagh O’Grady撰文指出,如果将长时储能系统纳入能源组合,欧洲实现能源独立和转型将指日可待。

Hydrostor公司计划在澳大利亚新南威尔士州开发的Silver City长时储能项目。

欧洲正处在一个十字路口。几十年来,欧盟一直致力于制定能源政策,以达成多重目标——致力摆脱对进口俄罗斯天然气的依赖,抓住新兴可再生能源产业带来的经济机遇,同时致力实现其宏伟的脱碳目标。

然而,尽管欧洲在政策制定方面雄心勃勃,但根据欧盟官方统计数据,目前该地区近三分之二的能源依赖进口,并且严重依赖化石燃料,这使得欧洲在结构上仍易受全球燃料市场波动影响。这种依赖既是经济负担,也是地缘政治风险。

国际货币基金组织的数据表明,在2022年能源危机期间,俄罗斯对欧盟国家的天然气供应量削减超过80%,导致电力和天然气价格与2021年初相比飙升15倍。

这一冲击凸显了能源来源多样化的紧迫性,以及通过将更多可再生能源纳入发电组合来实现欧盟能源独立的必要性。

尽管欧盟计划到2030年将可再生能源发电量占比提升至40%以上,但大规模整合间歇性风电和太阳能发电将面临巨大挑战,近期西班牙和葡萄牙的大规模停电事件便是例证。如果欧盟要实现这一目标,储能系统不可或缺,尤其是长时储能系统。

然而,如果缺乏基于长时储能系统的规划和市场信号,欧洲可能过度建设短时的电池储能系统,却无法解决系统失衡的全部问题。其结果可能是:为满足关键的灵活性需求而过度建设其他资源,依赖与自身优先事项相悖的进口能源,以及电价上涨。

储能系统在弥补灵活性缺口中的重要作用

欧洲议会指出,电网即将面临灵活性短缺问题,预计到2050年储能部署需求将增长两倍。然而仅靠部署电池储能系统无法填补这一缺口,长时储能系统(LDES)是对短时储能系统的补充,而不是替代。

如果不同步部署长时储能系统,欧洲将会重蹈覆辙,依赖化石燃料发电设施来弥补灵活性缺口,从而加深对地缘政治和商品价格波动的风险,并危及电力系统可靠性。长时储能系统(尤其是持续时间为8至24小时的日内储能系统),是连接短时储能系统(4至8小时)与超长时储能系统的关键环节——并且已经具备立即部署的条件。

抽水蓄能发电设施(PHES)和先进压缩空气储能系统(A-CAES)等技术可减少弃风弃光,并在太阳能和风能发电量低迷期间提供稳定电力,从而最大化利用现有电网发电容量。

这些技术还能提供同步惯性和黑启动能力等关键电网服务,这些服务数十年来一直是电力系统稳定性的基石。这些能力使得在不影响可靠性的前提下淘汰化石燃料发电厂成为可能。最近西班牙和葡萄牙的停电事件表明,在持续升级电网的过程中,保持这些能力至关重要。

如今,对长时储能系统进行战略投资,将为欧洲未来确保资源充足性。根据欧盟委员会联合研究中心2024年发布的一份报告,在欧盟范围内部署长时储能系统,可以显著降低与电网扩建和弃风弃光相关的成本,预计到2040年这些成本将超过1000亿欧元(约合1164.1亿美元)。

然而,仅凭雄心壮志无法实现这些成果。欧洲需要一个将雄心转化为行动的政策框架。

将雄心转化为行动的政策建议

为实现多重目标并释放显著效益,欧洲首先必须采用稳健的、考虑储能系统持续时长的系统建模方法。先进模型应该预测未来的电力系统需求,区分短时和长时储能系统、相关成本和收益以及资产寿命,以确定有效的技术组合。这些模型还必须直接指导采购策略。

在英国,系统建模促使英国天然气与电力市场办公室(Ofgem)提高了合格项目对长时储能系统上限和下限的最低时长要求。该计划旨在激励建设时长在6至8小时(以额定最大输出功率连续运行)的储能系统。此外,基于不断变化的系统需求,政策制定者已经开始讨论提高长时储能系统最低时长的必要性。

长时储能是满足灵活性需求、减少在可再生能源发电量较低期间对传统燃料发电设施依赖的最低成本组合中的关键组成部分。目前该计划目标是到2035年在英国电网部署2.7GW至7.7GW的长时储能系统。

其次,政策制定者应建立实质性的投资信号,并制定适当的采购时间表。设定特定时长目标(如8小时以上),并制定透明的、面向多种技术的多轮采购计划,将创造开发低成本资源的竞争环境,并为开发商和投资者提供关于项目财务可行性的信心。

澳大利亚新南威尔士州的《电力基础设施路线图》为这一方法提供了有力例证。该路线图设定目标,到2030年部署2GW长时储能系统,到2034年部署42GWh长时储能。并将长时储能定义为持续时间8小时以上,以确保获得成本效益好的长时储能解决方案。它还引入了透明的多轮招标流程以吸引多种储能技术。

迄今为止,成功中标的长时储能项目包括ACEN Australia公司的800MW/12GWh的Phoenix抽水蓄能发电设施和Hydrostor公司的200MW/1.6GWh Silver City先进压缩空气储能项目。这些与10年采购计划相匹配的竞争性招标,确保到2030年部署目标可以达40%以上,为开发商和融资方创造了强烈的投资信号和信心。

第三,欧洲需要长期的收入确定性机制。目前的市场未能充分评估长期储能为电力系统带来的广泛效益,例如电网运营稳定性、容量充足性、辅助服务以及使间歇性可再生能源发电稳定。澳大利亚和加利福尼亚州已经证明非市场机制行之有效,例如上限和下限机制或差价合约(CfD),可确保这些项目的收入充足性。

至关重要的是,这些机制应反映避免的电力系统成本,包括输电成本,而不仅仅是能源价格差,从而认可这些解决方案在电网稳定性和可靠性方面提供的全部价值。

英国的长时储能系统上限和下限计划便是一个说明性案例。该计划于2025年推出,确保长时储能项目获得保证的最低收入(下限)以覆盖债务和运营成本,而超过设定上限的收入则与消费者共享。该计划提供25年合同,以解锁大规的长时储能系统的重大容量投资。

同样,澳大利亚新南威尔士州使用长期能源服务协议(LTESAs),在电力价格低迷期间为项目提供基于期权的收入下限,并在收入超过阈值时分享利润。LTESA的储能项目期限通常为20~40年。欧盟必须借鉴这些计划以获取指导。

欧洲的能源独立和电力系统稳定性取决于现在将长时储能系统纳入其市场架构。即将开展的灵活性需求评估过程为在欧盟成员国部署这些解决方案提供了完美框架以实施相关建议。如今的战略规划和投资将防止资产搁浅,加速可再生能源整合,并节省数十亿欧元的资金。

政策制定者必须抓住这一时机,将长时储能系统能纳入其能源战略。欧洲未来的电力系统可靠性和能源独立与否取决于此。

发表评论