独立储能作为支撑新型电力系统的关键环节,在 2025 年已形成多元化的收益模式,并通过各地差异化政策实现商业化发展。

核心省份政策亮点速览

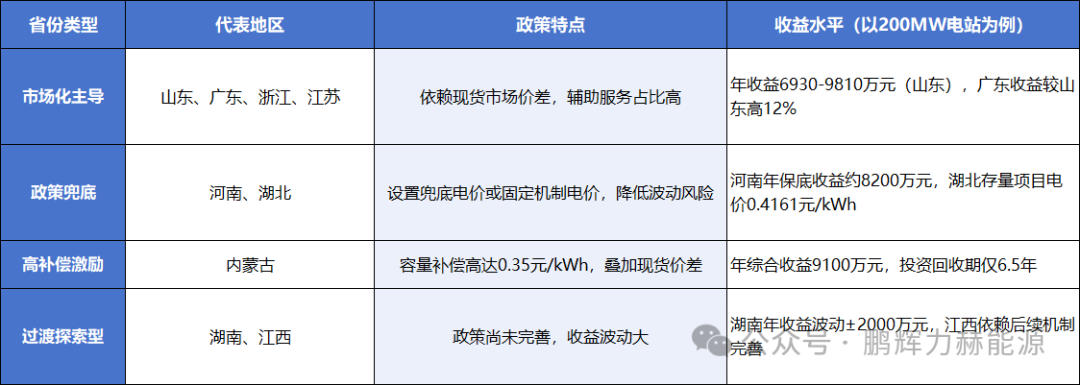

地方政策以 “容量电价为主、多元激励为辅”,区域分化显著:

高收益标杆:内蒙古给予0.35 元 /kWh 放电补贴(周期10年),叠加蒙西现货0.27元/Wh 价差,项目IRR达10%-20%;广东最大峰谷价差1.3339元/kWh,用户侧储能按放电量最高补贴0.8元/kWh。

政策落地先锋:河北执行100元/kW・年容量电价,要求年调用≥330次,IRR约6%-8%,2025年拟安排700万千瓦项目;陕西放宽准入,6MW/2小时以上项目即可参与多元交易。

潜力增量区域:宁夏2026 年容量电价将从100元/kW・年升至165元;青海、浙江、江苏等光伏大省现货价差扩大,2026 年有望各释放10GWh+需求。

核心收益构成

现货套利:低谷充电、高峰放电赚价差,价差超0.5元/kWh 时,无补贴IRR可达6%+;

容量补偿:内蒙古、河北等省份的容量电价或租赁收益(约300元/kW・年),为保底收益;

辅助服务:调频、备用等额外收入,单站年调频收益 50万-80万元;

专项补贴:部分省份给予一次性设备补助或放电补贴。

典型省份政策与收益对比

投资关键逻辑

政策导向决定收益底线:市场成熟地区(如山东、广东)电能量收益占比超70%,而政策兜底地区(如河南、湖北)将收益波动控制在15%以内。

技术适配成为破局关键:在价差缩小的市场(如江苏),需通过长寿命电池、AI调度等技术手段提升收益,技术溢价占比可达30%。

投资回报率分化明显:高补偿地区(内蒙古、湖北)回收期6.5-6.8年,过渡地区(湖南)超8年,政策明朗度直接影响资本流向。

原标题:各省独立储能电站政策 + 收益测算核心要点

发表评论