本文汇总了业界对意大利MACSE拍卖的反应——此次拍卖中,输电系统运营商特尔纳(Terna)以公认极低的价格采购了10GWh的长期储能容量。

自10月1日举行的大规模电力储能容量采购机制(MACSE)拍卖结束以来,已经过去了数周。此次拍卖中,输电系统运营商特尔纳(Terna)从15个大型锂离子电池储能系统(BESS)项目中,获得了10GWh的容量,总功率为1,491.392MW,总储能容量为9,968MWh,平均持续时间为6.6小时。合同期为15年,将于2028年开始(目前已有一个中标项目退出,剩余14个,详情见下文)。

特尔纳(Terna)将利用这些储能项目的容量,为全国的间歇性可再生能源发电商提供负荷转移服务。BESS业主将获得加权平均价格每年12,959欧元/MWh(约合15,230美元)的报酬。然而,由于该机制采用“按投标价成交”模式,不同运营商的收入会有所不同。

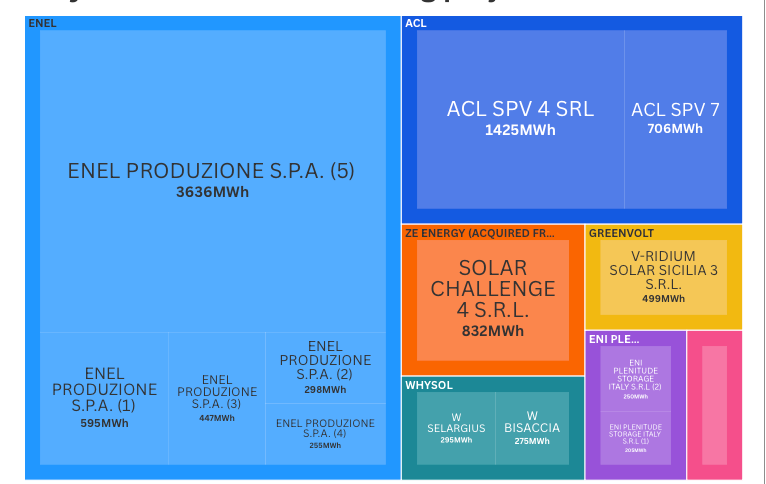

下图是表示容量(MWh)和最终成交公司的树状图:意大利国家电力公司(Enel)获得一半成交量,其余成交公司包括ACL Energy、ZE Energy、Eni Plenitude、Greenvolt、Whysol和Natpower。

低成交价

特尔纳(Terna)每年将为约10GWh的容量支付约1.296亿欧元。许多人表示,这样的低价意味着运营商将难以在项目中获得较高的内部收益率。

Risen Energy公司的欧洲及拉美区销售总监Andres Pinilla Anton在领英上表示:“以目前的MACSE报价计算,几乎不可能在十年内收回成本。”

在一条评论回复中,独立电力生产商Solarig的投资总监Jose Carlos Gaspar表示:“毫无疑问,此次拍卖的最大赢家是特尔纳(Terna)和意大利政府,祝贺他们以如此有竞争力的价格获得了10GWh的容量。”

其他人则表示,这样的低价意味着中标项目的运营商必须获得极具竞争力的BESS供应合同并有效执行项目——详情见下文。

BW ESS公司的Roberto Jimenez对行业媒体表示:“‘淘金热’已经结束。如果无法打造出一个真正强大的项目,最好退出。”据报道,该公司获得了总配额的7%,BW ESS与ACL在意大利有合作关系,因此该公司很可能是通过开发商ACL提交的706MWh“ACL SPV 7”项目中标的。

自由市场成为焦点

律师事务所Piper Maddox的商业战略主管Josh Taylor表示,低价的中标结果使得焦点转向套利、日内交易和辅助服务等自由市场收益渠道。

他表示,英国的容量拍卖价格一直呈下降趋势,目前的市场领导者是那些具备有效资产管理和优化能力的企业。

E-CUBE战略咨询公司撰写了一篇长篇博文,讨论了中标项目如何通过利用市场波动性和电网“危机”时刻来增加其内部收益率。

文中写道:“电池产业往往在极端事件——停电、价格飙升、局部拥堵——期间创造最高收入。这些事件无法预测但会反复发生,且会随着可再生能源渗透率的提高而愈加频繁。”

“MACSE保证了电网接入和获取波动驱动收入的机会。只有已配置的资产才能从这些事件中获益,而这些收益并未体现在价格预测中。开发商可能会出于获得这种潜在收益的考虑而低价投标,押注未来的上行空间。”

“以低竞标价参与MACSE等机制,就像是在购买未来系统波动性的期权。”

利用规模优势获得良好的供应价格

多位评论人士表示,低价中标意味着必须从BESS供应商和工程、采购与施工(EPC)服务商处获得极具竞争力的合同。

E-CUBE在其博客中指出,即使要实现个位数的内部收益率,也“高度依赖开发商能否通过向供应商施压和控制EPC风险,严格控制初始资本支出预算”。

前Fluence公司高管、现任沙特阿拉伯大型项目NEOM储能总监的Marek Kubik表示,若能以中国水平的采购价格采购设备,内部收益率可能提升3至6个百分点。

他说:“中国以外的千兆瓦时项目在分包合同模式下已能实现120美元/kWh(约103欧元/kWh)的价格。如果意大利能达到这个水平,其内部收益率可提高3%至6%。但只有最大型的竞标公司才具备这种容量级的采购能力。”

独立电力生产商Exus Renewables的欧洲储能主管Mikel Pino博士也表示:“关键在于谁赢得了拍卖以及赢得的容量规模,这将决定其在供应链上的强势议价能力。若他们拿到接近中国或中东市场的设备价格水平,这也在意料之中。”

如上图所示,国有控股的公用事业公司Enel赢得了约一半的中标容量。该公司由意大利经济与财政部持有23.6%的股份,并在2022年的容量市场拍卖中获得了大部分储能项目。

一个项目退出

拍卖结果公布后,名为“ACL SPV 2”的一个5MW/32MWh储能项目从拍卖中撤出,该项目是此次拍卖中规模最小的一个。据报道,该项目由ACL开发,后被Enel收购,尽管这一消息尚未获得官方确认。余下中标项目共有14个。

发表评论